Deutsche Zulassung

INVESTMENTSTRATEGIE FONDSPOLICE

Renditechancen wahrnehmen, ohne die Altersvorsorge aufs Spiel zu setzen

Altersvorsorge von morgen

Mit der Senkung des Garantiezinses – zunächst auf 1,25% und seit 2020 unverändert auf 0,25% – ist die klassische Rentenversicherung kaum mehr rentabel.

Doch mit richtig gewählten Fondspolicen gibt es durchaus Alternativen, die Renditechancen mit Garantien kombinieren – und diese sind aktuell gefragter denn je. In dem aktuell niedrigen Zinsumfeld bieten fondsbasierte Altersvorsorgelösungen die nötigen Renditechancen zum Aufbau einer auskömmlichen Altersrente. Und wo andere noch Lösungen suchen, haben wir bereits einen langen Erfahrungshorizont.

Mit dem Unitised-With-Profits-Prinzip (UWP) bieten wir Altersvorsorge nach einem jahrzehntelang erprobten Konzept an. Das Herzstück des UWP-Konzepts ist ein aktiv gemanagter Mischfonds. Durch eine Anlage mit einem Aktienanteil von etwa 50 % entstehen die Renditechancen. Die endfälligen Garantien greifen dann, wenn der Kunde sie braucht: zum Rentenbeginn.

UWP – Wie funktioniert das?

Das UWP-Prinzip ermöglicht es, an den Chancen des Marktes teilzunehmen, ohne das Ersparte durch Kurseinbrüche zu Rentenbeginn aufs Spiel zu setzen.

Vereinfacht gesagt kombiniert das UWP-Prinzip Renditechancen und Garantien. Sie können sich zwei Konten vorstellen, die buchhalterisch getrennt sind: Das Konto „Garantie“ beinhaltet einen geglätteten Wert und das Konto „Renditechance“ den tatsächlichen Wert.

Beide Konten werden zum Rentenbeginn separat betrachtet. Sind die Garantie-Voraussetzungen erfüllt, wird der höhere Wert ausgezahlt.

Profitieren Sie von diversen Auswahlmöglichkeiten an offenen Investmentfonds innerhalb des UWP-Fonds, die wir Ihnen zusammen mit unserem Partner CanadaLife anbieten können:

Vorteile in der Anwartschaftsphase (Sparphase)

Keine zu zahlende Abgeltungssteuer auf anfallende Erträge

Kontrolle durch die Finanzaufsicht in Irland

Kontrolle durch die Finanzaufsicht in Kanada

Bei Missmanagement: Haftung des Aktuars mit seinem Privatvermögen

Ein jährlich neu festgesetzter geglätteter Garantiezins (momentan 1,7 %)

Einbindung von amerikanischen Indizes und Aktienfonds mit einer jährlichen Vorsteuerrendite von etwa 12,9 % im 10 Jahresdurchschnitt (z.B. US Index II und Aktien USA II)

Eine sachwertgebundene und inflationsgeschützte Anlageform, die aufgrund des Leistungsplanes in der Unterstützungskasse in der Anspardauer um 25 % gekürzt werden kann

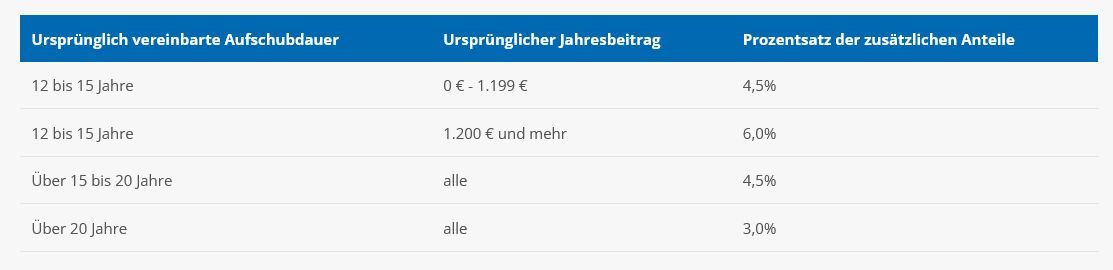

Ein Treuesystem, das ab 20 jähriger Anspardauer mit 21,5 % des bis dato angesparten Fonds-Vermögens bonifiziert wird

FAZIT: Durch die Verbindung eines hohen geglätteten Garantiezinses von 1,7 % jährlich und den nach 12 Monaten beginnenden Bonuszahlungen wird das eingezahlte Kapital niemals geringer!

→ | UWP einfach erkärt

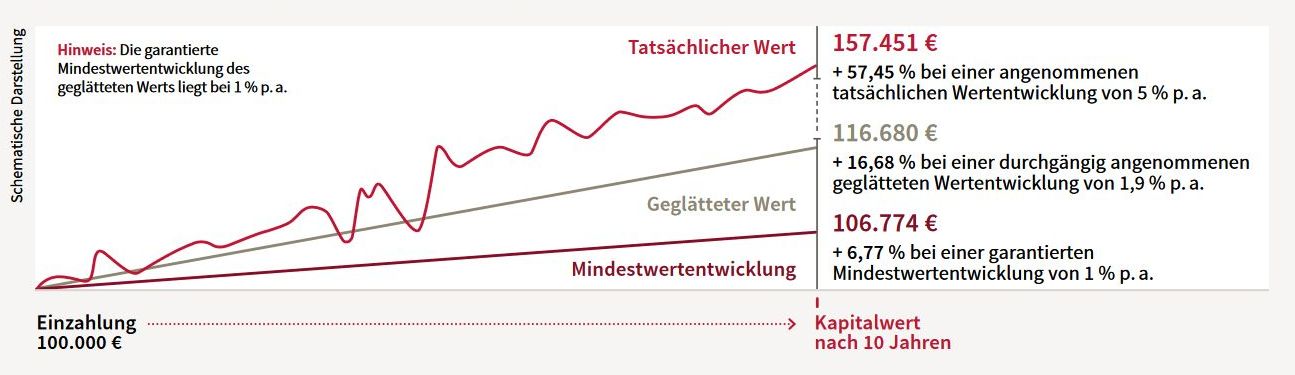

Hier sehen Sie einen schematischen Vertragsverlauf. Zu Vertragsbeginn zahlen Sie € 100.000 als Einmalbetrag in den GENERATION private plus ein. Nach 10 Jahren und einer angenommenen Wertentwicklung von 5 % p.a. beträgt der Kapitalwert zum Auszahlungsdatum € 157.451.

Zum Vertragsende wird der höhere der beiden Werte ausgezahlt.

Wichtiger Hinweis: Bitte beachten Sie die bedingungsgemäßen Garantievoraussetzungen.

Informationen zum UWP-Fonds

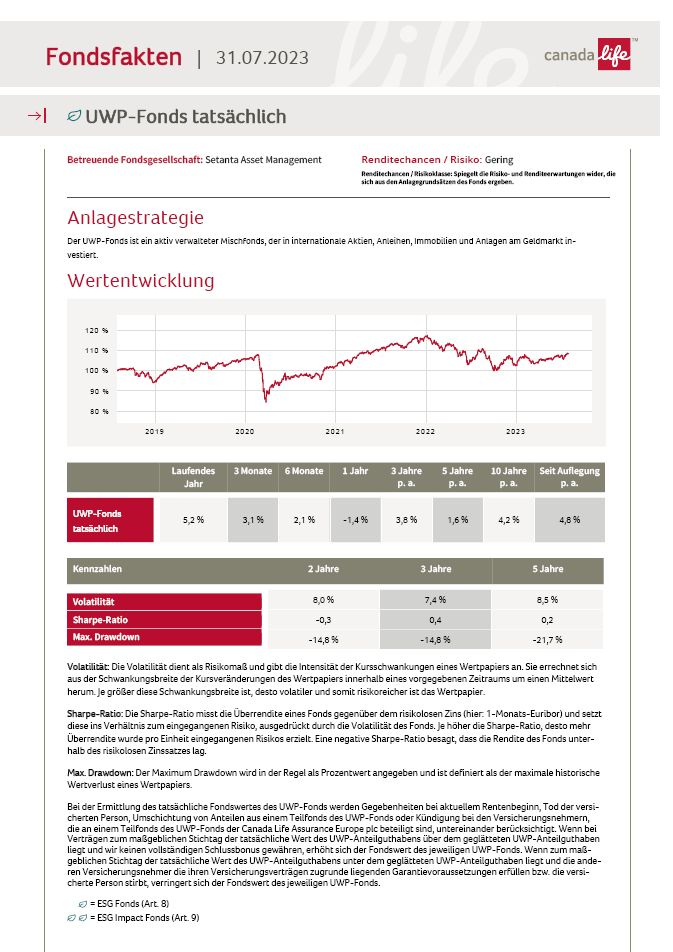

Fondsfakten zum UWP-Fonds

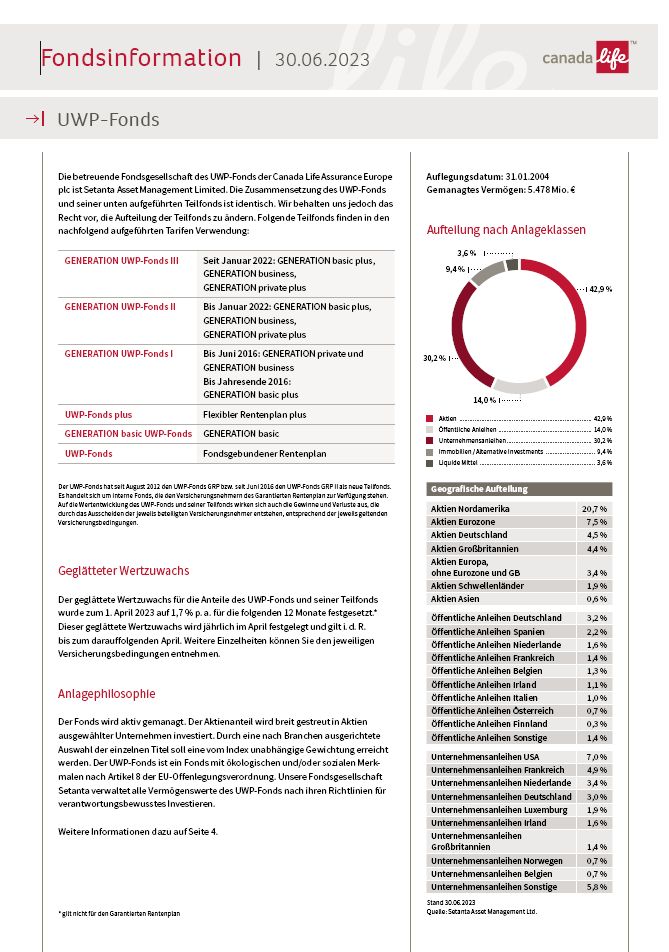

Fondsinformation zum UWP-Fonds

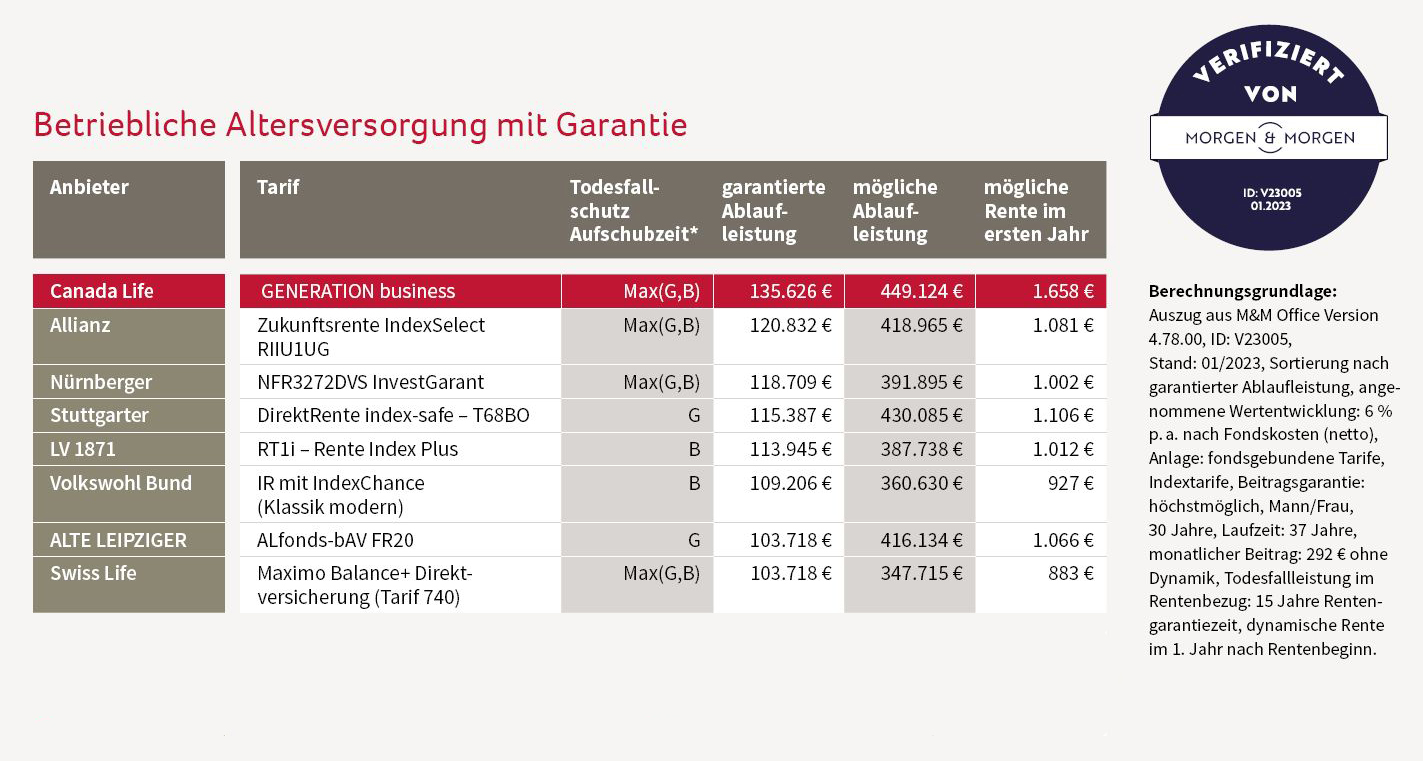

→ | Wettbewerbsvergleich

→ | 7 gute Gründe für den GENERATION business

1 - Mehr Rente durch staatliche Förderung

Die betriebliche Altersversorgung ist besonders attraktiv, da durch Steuer- und Sozialversicherungsvorteile mehr Geld für die Altersvorsorge eingesetzt wird. Denn der Beitrag zur bAV wird direkt vom Bruttogehalt abgezogen und reduziert dadurch das zu versteuernde Einkommen. Der Beitrag, der tatsächlich netto eingesetzt wird, ist so deutlich niedriger. Die Beiträge sind in bestimmter Höhe steuer- und sozialversicherungsfrei und Arbeitgeber beteiligen sich in der Regel mit einem Arbeitgeberzuschuss.

2 - Ideal für Arbeitgeber

Arbeitgeber wünschen sich in der Regel eine einfache Ver-waltung der Betriebsrente. Durch die garantierte Renten-steigerung von 1 % pro Jahr beispielsweise kommt der Arbeitgeber automatisch seiner gesetzlichen Anpassungs-prüfungspflicht nach. Er hilft Mitarbeitern die Kaufkraft ihrer Rente zu erhalten.

3 - Unitised-With-Profits-Prinzip (UWP-Prinzip)

Das bewährte UWP-Prinzip von Canada Life eröffnet dem Kunden die Chance auf hohe Rendite mit gleichzeitiger Sicherheit. Auch dann, wenn es an den Börsen mal turbulent zugeht. Der Kunde profitiert von der Entwicklung der Kapitalmärkte und kann gleichzeitig beruhigt in die Zukunft schauen: durch die Investition von etwa 50 % in Sachwerte wie Aktien, kombiniert mit der garantierten Wertsteigerung von mindestens 1 % pro Jahr. Dies gilt, wenn die vertraglich vereinbarten Garantievoraussetzungen zum Rentenbeginn erfüllt sind. Durch die Treue-oni wird die Altersvorsoge noch attraktiver.

4 - Hohe Flexibilität

Der GENERATION business bietet zahlreiche Möglichkeiten, während der Vertragslaufzeit auf die unterschiedlichsten Lebenssituationen zu reagieren. So kann der Rentenbeginn beispielsweise vorgezogen oder hinausgeschoben werden. Der Tarif ermöglicht die Zuzahlung, die Erhöhung und die Reduzierung des laufenden Beitrags. Der Arbeitnehmer kann seine Direktversicherung zu einem neuen Arbeitgeber mitnehmen.

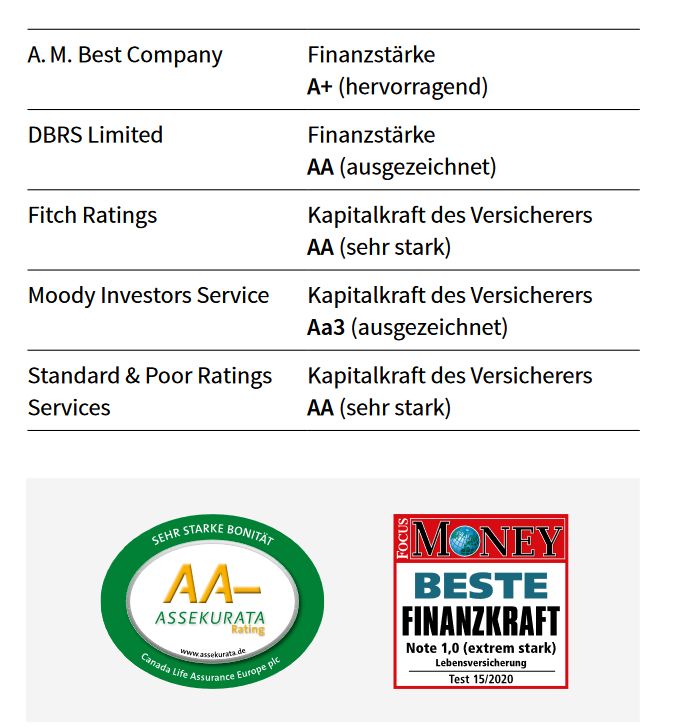

5 - Finanzstark und solide

Führende Ratingangenturen bestätigen die hervorragende Finanzstärke unserer kanadischen Muttergesellschaft, The Canada Life Assurance Company. Über 170 Jahre internationale Erfahrung sind die Basis für Ihre innovative und verlässliche Absicherung.

6 - Schutz, wenn es darauf ankommt

Zusätzlich zu der Absicherung der Altersvorsorge besteht auch die Möglichkeit, eine Beitragsbefreiung bei Berufsunfähigkeit oder darüber hinaus eine Berufsunfähigkeitsrente zu vereinbaren.

7 - Dynamische Anpassung

Durch Vereinbarung einer Beitrags-Dynamik erhöht sich der Beitrag jedes Jahr um einen bestimmten Prozentsatz. Dabei ist eine Steigerung von 1 % bis 10 % (ganzzahliger Prozentsatz) gegenüber dem Vorjahr ohne weiteren Aufwand möglich. Alternativ besteht auch die Möglichkeit, den Vertrag jedes Jahr automatisch an die aktuelle Beitragsbemessungsgrenze anzupassen.

→ | Weitere Vorteile

Vertragstreue lohnt sich

Der laufenden Treuebonus wird nun schon nach Ablauf des 1. Versicherungsjahrs gewährt. So teilen wir dem Vertrag jedes Jahr, in dem Beiträge gezahlt werden, zusätzliche Anteile zu und das bis zum Rentenbeginn.

Geringer Einstiegsbeitrag

Mit dem neuen GENERATION business können Kunden jetzt schon ab 20 € im Monat für ihre Rente vorsorgen. Das macht den Tarif auch für neue Zielgruppen attraktiv. Durch den niedrigen Einstiegsbeitrag können ab sofort noch mehr Mitarbeiter im Unternehmen angesprochen werden.

Kurze Laufzeiten

Auch für kurze Laufzeiten ab 5 Jahren können Kunden jetzt in den GENERATION business investieren. Bei diesen Kurzläufern wird in das neue APM (Serie bAV) investiert.

Automatisches Portfolio Management (Serie bAV)

Das APM (Serie bAV) besteht aus einer renditeorientierten (überwiegend Aktienfonds) und einer sicherheits-orientierten Komponente (überwiegend Rentenfonds). Die Gewichtung dieser Komponenten ist abhängig von der verbleibenden Aufschubdauer. Über die Restlaufzeit erfolgt bis zum vereinbarten Rentenbeginn eine Umschichtung in die sicherheitsorientierte Komponente, um zum Rentenbeginn hin risikoärmer anzulegen.

Rentenversprechen

Für welche Laufzeit sich der Kunde auch entscheidet – die Kombination von Garantie und Renditechancen bleibt zu jeder Zeit erhalten.

Bedarfsgerechte Hinterbliebenabsicherung

Für den Fall des Todes der versicherten Person kann der Versicherungnehmer sich entscheiden: Er wählt zwischen einer Rentengarantiezeit oder der Restkapitalisierung. Die Rentengarantiezeit gilt bis spätestens mit Ablauf des Jahres, in dem die versicherte Person 92 Jahre alt wird und maximal 25 Jahre. Bei der Restkapitalisierung wird im Fall der Fälle das verbleibende Restkapital ausgezahlt (bei Direktversicherung erfolgt die Auszahlung in Form einer Hinterbliebenenrente).

Unterstützung bei der Umsetzung

- Analysegespräche mit betrieblichen Entscheidern

- Erstellen eines maßgeschneiderten Konzepts für die Betriebsrente

- Aufbau oder Neuorganisation von individuellen Versorgungswerken

- Bereistellung listenmäßiger Anmeldungen

- Unterstützung vor Ort

Treuebonus: Unser Partner belohnt treue Kunden!